في بداية عام 2026، نجح الذهب في تسجيل رقمين قياسيين متتاليين، مما أعاد إشعال النقاش حول دوره كملاذ آمن في أوقات الاضطراب. هذا الارتفاع المتواصل لم يعد مجرد انعكاس لتقلبات أسعار الأصول، بل بات يُنظر إليه على أنه مؤشر على تزايد حالة عدم اليقين العالمي. فبينما تتصاعد التوترات الجيوسياسية، وتستمر موجات الصدمات السياسية والاقتصادية، يلجأ المستثمرون إلى الذهب كنوع من التأمين ضد الفوضى. لكن ما يهم هنا هو أن الذهب ليس وحده المتأثر، بل هو جزء من منظومة أوسع من الضغوط المالية، بما فيها التدفقات الضخمة للصناديق الاستثمارية، وتراجع مشتريات البنوك المركزية، وازدياد تأثير المستثمرين الأفراد. وهذا يقودنا إلى سؤال محوري: هل يمكن أن يتحول الذهب من “مؤشر للجنون” إلى “ضحية لعصر الاستقرار”؟

1. “الذهب في دائرة الضوء: ارتفاع قياسي بلا توقف”

في غضون أسبوعين فقط من العام الجديد، تجاوز الذهب سقفين قياسيين جديدين، وهو ما يثبت أنه لا يزال يملك القدرة على جذب الأموال في الأوقات المضطربة. هذا الارتفاع لا يمكن تفسيره فقط من زاوية الاقتصاد، بل يتداخل مع عوامل سياسية، مثل تصاعد الصدمات الأمريكية المفاجئة وملفات قضائية تؤثر على مسار السياسات النقدية. في واقع الأمر، الذهب يعكس حالة القلق العام أكثر من كونه أداة استثمارية بحتة، ما يجعله مرآة لحالة العالم السياسية والاقتصادية.

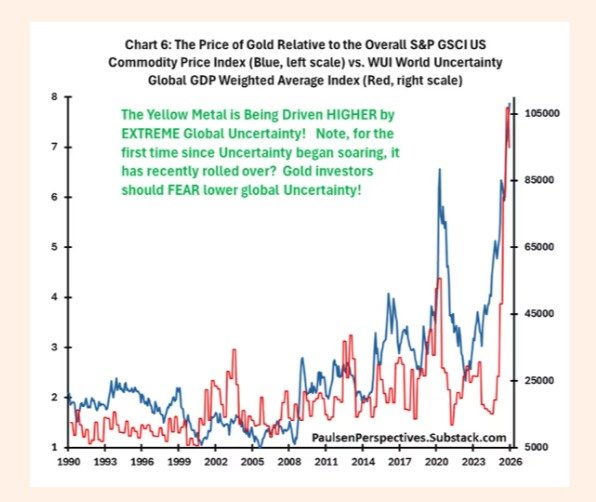

2. “المخاوف تتراجع… والذهب يترنح”

واحدة من أبرز نقاط الضعف في الذهب هي اعتماده على عدم اليقين. إذا تحسنت الأوضاع السياسية أو الاقتصادية حتى بشكل طفيف، فإن الذهب قد يفقد جزءًا كبيرًا من جاذبيته. وهو ما يراه بعض المحللين بوضوح: كلما انخفضت موجات القلق العالمي، كلما انخفضت أسعار الذهب. وهذا يجعل الذهب عرضة لسيناريو “الاستقرار المفاجئ” الذي قد يكون أكثر ضررًا له من أي أزمة.

3. “الذهب يتحول إلى تجارة زخم: خطر الانقلاب السريع”

الذهب لم يعد مجرد ملاذ آمن يشتريه كبار المستثمرين، بل أصبح الآن سلعة تعتمد على الزخم والتداول السريع. في 2025، سجلت صناديق الذهب العالمية أعلى تدفقات في تاريخها بقيمة 89 مليار دولار، مقابل 4 مليارات فقط في 2024. هذا التحول يعني أن الذهب بات يخضع لتقلبات نفسية السوق، حيث يمكن للمستثمرين الأفراد أن يخرجوا بسرعة بمجرد تراجع الزخم أو ظهور بدائل استثمارية أكثر جاذبية.

4. “البنوك المركزية تشتري أقل… هل انتهى عهد “الذهب كاحتياطي”؟”

على الرغم من أن البنوك المركزية كانت أحد أهم المحركات وراء ارتفاع الذهب في السنوات الأخيرة، إلا أن مشترياتها بدأت تتراجع على أساس سنوي. هذا التراجع يضع الذهب في موقف صعب: فبدون دعم البنوك المركزية، سيعتمد على تدفقات المستثمرين الأفراد والتوترات الجيوسياسية، وهما عنصران أقل استقرارًا من السياسات الرسمية التي كانت تضخ الذهب كجزء من احتياطيها.

5. “الذهب ليس استثمارًا مربحًا على المدى الطويل… لكنه تأمين”

على المدى الطويل، لا يُعد الذهب أفضل أداة لتحقيق عوائد كبيرة. فباستثناء فترات محددة مثل السبعينيات أو العقدين الأخيرين، كان الذهب يتحرك بشكل جانبي دون مكاسب حقيقية. لذلك، فإن جذبه الحقيقي لا يكمن في الأرباح، بل في الاستقرار والتنوع وتقليل المخاطر. هذا يضع الذهب في خانة “التأمين” أكثر من “الاستثمار”.

6. “مأزق البنوك المركزية: تريليما توازن الميزانية”

في سياق منفصل لكن مرتبط، يطرح باحثان في الاحتياطي الفيدرالي مفهوم “تريليما الميزانية” للبنوك المركزية، والذي يشير إلى أن البنك المركزي لا يمكنه تحقيق ثلاثة أهداف في آن واحد: ميزانية صغيرة، معدلات فائدة قصيرة الأجل مستقرة، وتدخل محدود في الأسواق. أي اختيار من هذه الخيارات يأتي بتكلفة.

فإذا اختارت البنوك المركزية ميزانية صغيرة، فإنها ستواجه تقلبات في معدلات الفائدة. وإذا حافظت على الاستقرار عبر ميزانية كبيرة، فإن ذلك يضعف اكتشاف الأسعار ويزيد من مخاطر الرافعة المالية. أما التدخل المستمر في الأسواق فيضعف الانضباط ويشوّه إشارات السوق.

وهذا المأزق ينعكس على الذهب أيضًا: فكلما زاد تدخل البنوك المركزية وتوسع ميزانياتها، زاد الطلب على الذهب كتحوط، والعكس صحيح.

إقرأ أيضا:

تقرير: صعود الين وتذبذب الأسواق وسط ترقب تدخل ياباني وارتفاع النفط بسبب توترات إيران